滚球软件app 锰矿十年风浪: 谁在操控群众订价权?

群众锰矿资源高度采集于南非、澳大利亚、巴西和中国四国,四者共计占群众锰储量的92%。2025年群众锰矿产量约2800万吨(金属量口径),南非、加蓬、加纳和澳大利亚四国产量占群众78%。锰硅手脚锰矿最主要的下流居品,90%以上用于钢铁行业,需求与群众粗钢产量高度相干,但新能源领域正成为锰需求新的增长极。本文系统梳理2014—2026年群众锰矿—锰硅产业链的供需花式变迁、价钱波动的核心驱动逻辑、主要矿山的成本开支周期与群众成本弧线变化,并对将来十年产业趋势作念出瞻望。

一、群众锰矿资源花式:

高度采集,结构分化

1.1 储量散播:四国主导

抑遏2025年,群众锰金属当量储量约18亿吨,呈现出极高的采集度。南非以30%的占比居首,澳大利亚占32%,巴西占16%,中国占14%,四国共计占群众总量的92%。其中南非卡拉哈里盆地贮蓄着群众约70%的已知锰矿资源,是名副其实的群众锰资源核心区。

中国诚然储量位居群众前方,但锰矿以微型矿床为主,合座质地偏低,品位远低于南非、加蓬和澳大利亚等主要出口国,碳酸锰矿居多,开采本事难度和经济性较差。中国锰矿自给率历久保管在30%—35%,对外依存度卓绝90%。据海关总署数据,2025年中国锰矿入口量达3284万吨,较2024年增长9.7%,其中南非入口1742万吨(占比53%),加蓬379万吨(16.2%),加纳约16.2%,澳大利亚358万吨(10.9%)。

1.2 产量散播:南非居首,加蓬快速崛起

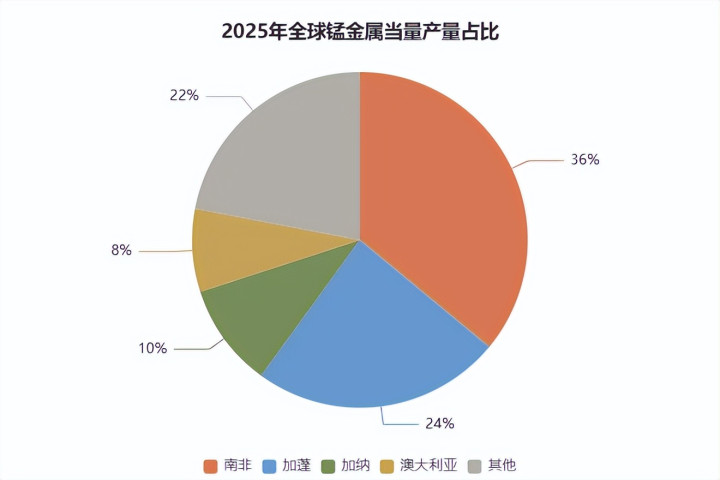

2024年群众锰矿产量(金属量口径)数据显现,南非产量达740万吨,占群众37%的份额,遥遥当先。加蓬以460万吨居于第二位,澳大利亚以280万吨位居第三。加纳、印度、中国、巴西、马来西亚和科特迪瓦等国产量的总额也仅占南非产量的一小部分。综合2025年数据来看,南非、加蓬、加纳和澳大利亚四国的锰金属当量产量别离占群众的36%、24%、10%和8%,四者共计占群众78%。

连年来,群众锰矿分娩花式呈现“南升澳降”的特征。2024年澳大利亚GEMCO矿山受到飓风影响,船埠受损,全年发运中断,分娩受限,成为当年惟一减产的主要产区,澳大利亚的群众产量占比从往时10%以上滑落至8%掌握。与此同期,加蓬产量持续攀升,康密劳(Comilog)2025年全年累计产量达710.3万吨,同比增长4.4%,分娩体量已跃居群众第二。

1.3 资源地舆特征与依存度分析

南非卡拉哈里盆地是群众锰矿富集的“统统高地”,该区域不仅储量巨大,矿体厚度大、埋藏浅,妥贴大领域露天开采,分娩成本在群众具有彰着上风。加蓬的恩乔莱(Ndjolé)地区锰矿品位高,部分矿石品位可达45%以上,露天开采要求优厚。澳大利亚格鲁特岛GEMCO矿山分娩高品位氧化锰矿(43.9%),亦然群众高品锰矿的焦虑开首。

中国锰矿资源虽储量可不雅,但矿石品位普遍偏低,以碳酸锰矿为主,需地下开采鸠集高温焙烧,吨锰金属成本高达2200—2800好意思元,而南非氧化锰矿给与露天开采—湿法冶金工艺,吨锰金属综合成本仅为1200—1800好意思元。这种成本端的自然各异,决定了中国对入口锰矿的结构性依赖难以压根逆转。中国连年执行的生物浸出本事虽可将碳酸锰矿回收率莳植至88%,但下品位矿山的经济性改善仍有漫长谈路。

从群众海认知脉来看,锰矿出口国南非、加蓬、澳大利亚至中国天津港的海运脚:2025年南非航路约19—25好意思元/吨,加蓬航路因航程更远,运脚高达36—43好意思元/吨,澳大利亚航路距离最近,运脚仅为14—17好意思元/吨。运脚各异进一步放大了不同开首地的到岸成天职化。

二、锰硅产业:

从矿石到合金的下流蔓延

锰硅合金(Silico-Manganese,又称硅锰)是锰矿最焦虑的下流加工居品,占据群众锰耗费量约90%的份额。锰硅的分娩经由是将锰矿、锰富渣、焦炭与硅石按一定配比在高炉或矿热炉中冶真金不怕火,主要用作钢铁冶真金不怕火中的脱氧剂和合金添加剂。

抑遏2024年,群众硅锰阛阓领域估值约188亿好意思元,计算到2031年将增长至239亿好意思元,年复合增长率约3.5%。另有盘考更乐不雅地测算,群众硅锰阛阓领域将从2024年的约387亿好意思元成长到2033年的714亿好意思元,复合年增长率高达7.05%。两种预测之间的各异主要反应了下流分化的不同假定——前者侧重于传统钢铁用途,后者则更看再行能源领域的增量空间。

中国事群众最大的锰硅分娩国和耗费国,但亦然群众最大的锰矿入口国。国内锰硅产能持续推广,2011—2024年,世界锰硅产能由1598万吨增长至2859万吨,增幅达44%,内蒙古、宁夏等朔方产区的推广尤为权贵。现时中国锰硅行业濒临严峻花式:产能严重足够,开工率历久处于40%以下,合金企业亏本面扩大,多数厂家处于亏本计算的景色。硅锰虽有锰矿扰动成本推升,但在供强需弱的挤压下,硅锰价钱难以侍从成本同步传导,行业利润持续被侵蚀。

三、十年供需周期复盘:

从“紧缺—宽松”到“扰动—回想”

往时十年群众锰矿—锰硅阛阓资格了多轮好意思满的价钱与供需周期。十年来群众锰矿供需花式总体从紧缺向宽松过渡,时期资格了多少重要拐点。

3.1 第一阶段(2014—2016年):群众减产,需求承压

2014年群众锰矿产量达6237万吨,随后2015年骤降至4911万吨,同比下降21%;2016年产量进一步减少至4643万吨,同比下降5%。这一时期,群众经济濒临通缩压力,钢铁行业需求萎缩,锰矿价钱着落,国外矿山成本线被大领域击穿,激刊行业性减产。South32南非矿山在2015年11月发生矿难后停产较万古期,Tshipi矿山通知减少30%的出口量,UMK减少分娩及发运,亚洲矿业也于2015年四季度起开动减产。与此同期,群众粗钢产量从16.8亿吨回落至16.3亿吨,锰矿需求同步承压,钢铁产能足够成为群众性问题,群众粗钢产能应用率低至69.7%,远低于80%的可持续计算水平。

这一时期的锰矿价钱由2008年金融危急前后的18好意思元/吨度高位跌落至5—6好意思元/吨度的“谷底区域”。

3.2 第二阶段(2017—2020年):需求复苏,产量清楚

2017年至2020年,跟着群众经济蔼然复苏,AG真人2026世界杯中国官网中国粗钢需求缔造,群众锰矿产能再行开释。群众粗钢产量从17.4亿吨增长至18.8亿吨,锰矿折算需求从5446万吨增长至5903万吨。2017—2023年时期,群众锰矿产量清楚在5984万—6543万吨/年的区间内,核心产量约6200万吨/年,保管了长达七年的安谧运行。这一阶段国外矿山保持了合理的分娩利润水平,群众锰矿供需实现了基本均衡。2022年底加蓬矿山出现山体滑坡,使康密劳2023年一季度产量同比下滑66万吨,但下半年增产弥补了上半年减产,未对全年总产量组成权贵冲击。

价钱方面,锰矿价钱回想到相对清楚的中性区间,长协订价机制仍是主流,但现货阛阓的波动性开动加大。

3.3 第三阶段(2021—2024年):政策扰动与极点事件相继而至

2021年是锰硅价钱的一个极点峰值年份。能耗双控政策在世界范围内强力鼓吹,限电限产一度变成铁合金行业大面积停产,落伍产能二次出清,锰硅价钱在政策驱动下急剧拉涨。但自2021年下半年起,跟着政策边缘松开,履行产量未受影响,重复新冠疫情导致群众制造业需求放缓,锰硅从短缺马上转向足够。

2024年3月是近十年锰矿阛阓最具鲜艳性的“黑天鹅”事件。澳大利亚矿业巨头South32旗下的GEMCO矿山遭遇热带气旋“梅根”的严重冲击,降雨量创历史新高,焦虑基础表率(船埠和桥梁)严重受损,矿山被迫通盘停产。GEMCO是澳大利亚出口锰矿的三大船埠中蒙胧量最大的一个,2023财年分娩锰矿石354.5万吨,高品位氧化锰矿(品位40%以上)在群众供应链中具有弗成替代性。这次停产导致群众锰矿供应减少约450万吨,约占群众供应的10%,径直变成国内每月锰矿入口量减少约35万吨。由于中国锰矿入口依赖度卓绝90%,且其时口岸库存处于历史同期偏低水平,入口旅途特殊明锐。

这一供应冲击立即激发了锰矿和锰硅阛阓的剧烈反应。锰硅期货主力合约2409在短短一个月内从约5800元/吨飙升至9148元/吨,涨幅高达45%以上;锰矿现货阛阓上,半碳酸最高涨幅达28.3%,澳块涨幅32.5%,加蓬涨幅达44.7%。

South32在过后泄漏,2024财年澳大利亚锰矿可销售产量因停产下降34%(122.1万吨),降至232.4万吨;单元运营成本因产量下降增多了23%,至2.32好意思元/吨度;息税前利润下降77%至6100万好意思元。公司为矿山缔造参加成本支拨约1.25亿好意思元,揣度打算2025财年产量还原至100万吨,2026财年达到320万吨。

3.4 第四阶段(2025年于今):供应还原后的博弈与分化

进入2025年,澳大利亚矿山开动渐渐复产。South32在2025年四季度的产量为136.3万吨,同比大幅增长21.26%;2026财年上半年总产量达167万吨,基本得当年度揣度打算。与此同期,加蓬产量再创新高,Comilog全年累计达710.3万吨,同比增长4.4%。加纳到港量增幅更为隆起——2025年上半年加纳锰矿到港315万吨,同比大幅增长86.4%,成为对澳矿缺口的焦虑补充。

但是,供应还原并未透澈处分阛阓矛盾。同庚上半年,加蓬Comilog矿山报盘接连3个月对长协客户保持减量50%—70%,主流大型矿商顺便挺价,锰矿价钱再度冲高,加蓬涨幅一度达45%;尔后阛阓情谊快速回落,滚球软件app锰矿价钱堕入长达4个月以上的下降通谈,上半年合座跌幅以致卓绝涨幅。整个2025年上半年,锰矿价钱呈现“短期冲高—历久探底”的倒V回转花式。 抑遏2026年,锰矿阛阓堕入上游高成本与下流硅锰廉价偏弱的深度博弈,天津港澳块报价在42—42.5元/吨度区间逗留,硅锰厂家亏本持续下压原料采购需求。

四、价钱涨跌背后的核心驱动逻辑

锰矿—锰硅价钱的历史波动,抽象而言,由四大类身分交汇驱动:供需基本面、突发供应事件、政策与宏不雅环境、成本弧线结构。

4.1 供需基本面的主导性作用

历久来看,锰矿价钱核心由群众粗钢产量和锰矿供应弧线相交的位置决定。2014—2024年间,锰硅价钱资格了了了的四轮波动周期:2011—2015年价钱持续创新低(锰矿入口结构接济+成本撑持弱化),2016—2018年供给侧调动推动价钱重点抬升,2020—2021年能耗双控政策驱动价钱拉涨,2021—2024年在产能足够和需求疲软的双重压力下价钱下行,经过2024年GEMCO停产事件后价钱核心有所上移但未能持续,2025年6月锰硅价钱已冲突第二轮周期的低位记载。

4.2 突发供应事件——最典型的“价钱放大器”

近十年锰矿阛阓的所有这个词大幅价钱波动中,供应侧扰动——飓风、台风、口岸拥挤、矿山事故——是出现频率最高的径直诱因:

2015年南非矿山事故与停产:South32南非矿山发生矿难后万古期停产,重复Tshipi和UMK等矿山的减产及发运接济,群众锰矿供应大幅收窄,价钱资格了一轮阶段性加价。

022年底加蓬矿山的山体滑坡:康密劳2023年一季度产量同比减少66万吨,价钱产生朝上脉冲,但下半年增产弥补了缺口,当年加价幅度有限。

2024年澳大利亚GEMCO飓风不舒坦:这是十年间影响最深刻的一次供应冲击。South32位于格鲁特岛的GEMCO矿山和船埠全面瘫痪,群众高品位氧化锰矿供应暴减,推动行情进入极点亢奋期,价钱三个月内从底部飙升近50%,并带动锰硅期货价钱三个月内暴涨约45%靠近万元/吨。

4.3 政策与宏不雅面的系统性作用

2008年前后,中国对铁合金行业实施远隔电价和严格环保限制,重复《铁合金行业准入要求》对冶真金不怕火开导的淘汰性规则,使国内锰系合金供应进一步紧缺,大幅推高了锰矿价钱。2016—2018年的供给侧调动激发落伍产能出清和供需再均衡,价钱重点阶段性质变。2020—2021年“能耗双控”政策重复限电限产,锰硅价钱达到了近十年的峰值水平。

宏不雅面看,群众货币宽松周期与大量商品通胀预期也会推高锰矿价钱,紧缩周期则推动价钱下行。举例,2008年四季度次贷危急后群众粗钢产量大幅下降,锰矿价钱泡沫随之率性;2022年好意思联储激进加息,群众大量商品承压下行。

4.4 海运脚波动——被低估的影响因子

锰矿是一种典型的大量海运商品,海运脚价钱波动径直影响中国到岸成本和交投情谊。2007—2008年和2020—2022的海运价钱飙升期,到港延迟和运力焦虑均大幅推高了国内锰矿现货价钱。2009岁首海运脚大涨时,一样是价钱大幅反弹的焦虑推手。2025年,南非至中国航路运脚处于19—25好意思元/吨区间,加蓬航路高达36—43好意思元/吨,不同开首地的到岸成本差距权贵。

五、近十年矿山成本开支深度分析

5.1 群众锰矿行业成本开支的周期性礼貌

矿山成本开支是影响锰矿中历久供应的核心身分。由于矿山开发需要大量成本参加——勘察、开导采购、铁路和口岸物流基础表率、矿山更动与延长矿山寿命的改扩建款式——成本开支的领域经常决定了3—10年后的产量开释节拍。

在近十年的花式中,群众锰矿行业的成本开支呈现彰着的顺周期礼貌:

2014—2016年(成本开支大幅收缩):其时锰矿价钱持续着落,卓绝半数的矿山边缘成本被击穿,各大矿山纷繁削减开资以保现款流。South32、埃赫曼等主要矿商大幅缩减勘察和扩产预算,矿山迁徙性成本支拨普遍被压缩到最低名额。

2017—2020年(蔼然还原):跟着锰矿价钱回升至合理区间,成本支拨随之蔼然复苏,但力度有限。主流矿山在这一阶段谨防于既有矿山的迁徙、开导更新和后果莳植,少有大型新矿或大举扩产的投资。

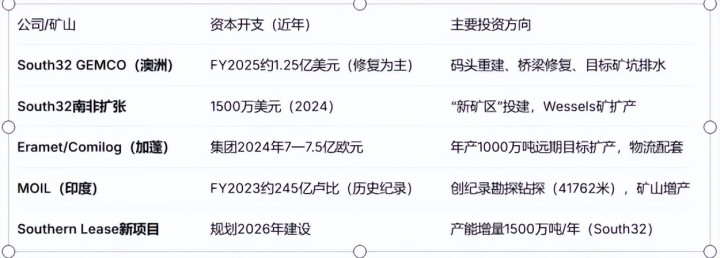

2021—2023年(加速推广):在2021年锰硅价钱达到历史高点后,矿山成本开支拨现彰着抬升。Eramet(埃赫曼)加速了加蓬康密劳矿山的产能推广揣度打算,从2023年700万吨的年产量概念向850万吨/年和1000万吨/年的远期概念鼓吹,2024—2026年间揣度打算投资19亿欧元用于合座扩产。Eramet集团2024年全年景本支拨预算约7亿—7.5亿欧元,救援锰业务增长和将来权术。印度国有锰矿企业MOIL在2022—2023财年实现了史上最高的成本支拨(约245亿卢比),并取得了史上第二高的勘察核心钻探里程41762米。国内方面,南边锰业在广西、贵州、湖南三省的锰砂产业投资以及湿法冶金中间品产能成立权贵提速。

2024—2026年(结构性分化):2024年GEMCO飓风灾后进行存量成本开支大幅增多,South32主要资金参加到矿山维修和基础表率(包括船埠和焦虑桥梁)重建之上,计算2025财年景本支拨约1.25亿好意思元(South32占60%的份额)。这一轮成本参加履行上是修补既有产能而非新增产能——这产生了焦虑的中历久供应启示:澳大利亚高品氧化锰矿的历久产量弧线将受到矿平地质要求和缔造程度的双重制约,而不仅取决于价钱信号。

5.2 焦虑矿山和款式成本开支追踪

5.3 成本开支周期对中历久供应的传导

成本开支下行周期(2014—2016年)径直导致了2017—2020年产量的低弹性开释,尔后三年的产量还原更多依靠原有产能的应用率莳植而非新矿扩产。

加蓬的高成本支拨周期(2021—2026)计算将在2025—2027年渐渐已矣产量开释,从现在的约700—710万吨升至850—1000万吨/年的中期概念。澳大利亚方面,GEMCO的Southern Lease新款式计算2026年开动成立,建成后可孝顺增量产能1500万吨/年,但这需要恭候3—5年智力完全落地,且成本需求弘大。

总体来看,2025—2027年群众锰矿供应增量将主要开首于加蓬(Comilog扩产)和加纳(新增产能),南非的出口量受到Transnet铁路运力瓶颈的制约——年供应缺口约150万吨/年,限制了其充分的出口智力。澳大利亚的产量还原存在较大的边缘省略情趣,矿山缔造开支诚然短期大幅增多,但对中历久产量的影响还需持续评估。

六、群众锰矿成本弧线与竞争花式

6.1 成本弧线基本结构

群众锰矿的成本弧线并非单一水平,而是由矿种类型、开采神气、物流要求和品位各异等要素共同决定的分层结构。凭据2025年锌矿基准和行业成天职析:

低成本区间(现款成本低于1200好意思元/吨):位于成本弧线最左侧的矿山基本位于南非卡拉哈里盆地,以露天开采的氧化锰矿为主,资源天赋优厚,品位保管在35%—45%区间。此部分矿山的吨矿开采成本和运输成本在群众具有统统竞争力,是价钱着落时的“终末守垒者”。

中等成本区间(1200—1800好意思元/吨):包括加蓬部分矿山、部分澳大利亚矿山、巴西部分中型矿山。这一区间的矿山在价钱深入年份(锰价1800好意思元/吨以上)可得到可持续盈利,但在价钱大幅回调时利润率彰着承压。

高成本区间(2200好意思元/吨以上):这一区间主要由中邦原土碳酸锰矿占据,需地下开采鸠集高温焙烧,且伴生磷、硫杂质处理成本较高(就怕占比卓绝总成本的30%)。新西兰、马来西亚等地的部分边缘矿山也多落在此区间。

边缘成本区间(高成本矿山尾端):约在高价链的85%—95%分位数区间,价钱为1800—2200好意思元/吨区域内的氧化锰矿山,含水率较高(>25%),现款成本已卓绝1500好意思元/吨。

6.2 成本弧线的形成逻辑与订价意旨

锰矿阛阓的成本弧线呈现出道路式结构,这一结构意味着:当锰价着落至1200好意思元/吨以下时,不仅中国大部分碳酸锰矿停产,加蓬和巴西的部分中高成本矿山也会堕入亏本,迫使群众供应弧线快速向左转移,价钱经常在边缘成本(约1200—1500好意思元/吨)上方形成底部撑持。

机构研报指出,群众锰矿平均现款成本已升至1500好意思元/吨,南非高成本氧化锰矿(含水率大于25%)的边缘成本已高达1800好意思元/吨,组成了价钱的核心底部撑持。若价钱跌破此水平,将触发群众相配大比例的矿山减产乃至停产。

2025—2026年,成本端出现两个新的变量:

1.能源价钱高企推动成本弧线上移:群众能源价钱持续高企,矿山的燃油、电价和矿石率性等能耗成本约束攀升,合座成本弧线较2014—2016年的低位水平依然权贵抬升。

2.汇率波动冲击矿山经济性:好意思元持续贬值导致以好意思元计价的矿山分娩成本陆续上升,而BHP、South32等多数矿山的收入和成本均以好意思元计价,汇率身分的持续扰动转折推高了分娩成本基线。

6.3 成本传导机制:从矿山到锰硅的好意思满链条

从矿山成本到锰硅结尾价钱的传导,波及三个核心武艺:

第一步:矿山的现款成本组成锰矿FOB价的下限。当阛阓供给足够、需求低迷时,越是处于成本弧线右侧的高成本矿山就越先停产,撑持价钱企稳。

第二步:海运脚、保障、口岸费使锰矿FOB价滚动为中国到岸价(CIF)。南非至中国约19—25好意思元/吨、加蓬约36—43好意思元/吨的海运脚成本历久镶嵌到岸价中,使得加蓬开首地的成本竞争力在远距离要求下相对削弱。

第三步:从锰矿到锰硅的冶真金不怕火成本重复,包括电力、焦炭、硅石等辅料。电力在中国锰硅分娩成本中占据高达60%以上的比重,朔方产区(内蒙古、宁夏)凭借便宜的电价和新能源发电成本占据权贵上风,而南边产区则因高电价历久处于亏本景色。这也导致南边开工率持续低于朔方,行业南北极分化加重。

6.4 重要成本锚点的及时追踪

抑遏2026年5月的最新报价,阛阓参与者和投资者顺心的几个重要成本位包括:

南非半碳酸块矿(36.5%)报盘约3.9好意思元/吨度;天津港现货澳块42.5元/吨度掌握,半碳酸块约38.5—39元/吨度;南非运输瓶颈导致的年供应缺口约150万吨,这一结构性拘谨推高了内陆运输成本;国内锰硅朔方产区单吨利润约600—800元,南边产区亏本范围扩大至50%以上。

这些及时价钱的背后的核心逻辑齐是“成本弧线所界说的价钱底部”在起重要性作用。

七、新能源赛谈与锰需求的“第二增长弧线”

钢铁行业的锰耗费占比约90%,但其增长依然在安宁延缓。与此同期,新能源领域正在成为锰需求引东谈主顺心的新增量:

磷酸锰铁锂(LMFP)电板:磷酸锰铁锂正极材料中含锰量高达61%,每GWh产能拉动约350—400吨硫酸锰需求。参考SMM等机构的硫酸锰供需分析,2025年高纯硫酸锰阛阓仍呈足够花式,足够幅度较前几年大幅缓解,为2026年起“小幅紧缺”花式奠定了基础。鸠集2026年群众新能源车销量计算约2340万辆的增长趋势(TrendForce数据),以及磷酸锰铁锂(LMFP)产业化的提速(2025年LMFP出货量已达3.5万吨,计算2027年群众LMFP阛阓需求可达100.4万吨),从中期推演来看,跟着三元电板高镍化与LMFP浸透率共同拉动硫酸锰需求,电板级硫酸锰可能在2027—2029年濒临15万—20万吨量级的年度结构性缺口,从而触发该武艺的资源溢价行情。

NMC三元电板:高镍NCM811电板中锰含量约10%—15%,跟着群众能源电板产能推广,在2024—2030年的需求周期中形成逐年增长的累计需求。

非汽车领域的储能电板:多项分析指出,电板阛阓对锰的需求增速将比传统钢铁行业跳跃2—3倍。有机构预测,到2030年电板领域对锰的需求将增长8倍,远快于传统钢铁部门的推广速率。

尽管现时新能源用锰占比仍不到总耗费量的12%(约50万吨/年),但其增速(年均20%—25%)远超钢铁部门(约1%—2%),历久结构性影响弗成淡漠。这意味着历久来看,锰的订价逻辑正在从“钢铁周期订价”向“钢铁+电板双援手订价”转型。

八、将来瞻望与结构性趋势

8.1 供给端:三大核心驱能源

第一,加蓬推广的产能已矣——Comilog从现在约710万—850万吨产量渐渐向1000万吨远期产能迈进,其供应的详情趣增长已在将来5年的权术中明确。这一增量将是群众将来锰矿供应的最大变量。

第二,澳大利亚产量还原的长周期制约——GEMCO的复产并非一蹴而就,Southern Lease新矿需2026年才开动成立,信得过产能开释需比及2028年之后。澳大利亚高品锰矿的历久产量弧线呈“蔼然回升”而非“急速反弹”态势。

第三,南非铁路物流瓶颈的演化——Transnet公司年供应缺口约150万吨,要是将来南非加速口岸和铁路投资,其出口后劲仍有较大挖掘空间;但是若基础表率成立持续滞后,南非的履行出口量将历久被限制在低于资源后劲的水平。南非ESKOM电力危急一样是一个隐忧——电力焦虑可能导致当地冶真金不怕火厂减产,影响矿山的分娩与加工。

8.2 需求端:钢铁托底与新能源破局

钢铁部门将在将来5—10年为锰耗费提供“总量持稳、结构微增”的托底。群众粗钢产量增长已降至约1.2%/年,但超高强钢浸透率的莳植正带动吨钢锰耗量从7kg增至8.5kg,对冲了粗钢总量增长的放缓。

新能源则是增长弹性最大的标的。跟着LMFP、NMC本事的交易化加速扩散,能源电板用锰需求占比有望在2030年从现时约12%升至20%以上。

8.3 价钱趋势与投资策略

中期来看,2026年阛阓大略率保管紧均衡态势,库存周期在资格被迫累库(2023—2024)后将转向主动去库阶段,这是推动价钱核心上行的结构性驱上路分。

澳门威斯人app2026世界杯中国官方下载对应地,将来锰矿价钱将运行于以群众边缘成本弧线(1500—1800好意思元/吨)为底部、以新能源需求带来的溢价为顶部的“双制度”订价框架之内。若加蓬扩产按期完成、澳大利亚矿山顺利还原,价钱上行空间将受到扼制;但若地缘政事风险(极度是南非的物流瓶颈恶化、主要出口国矿业税改和出口经管)、恶劣天气或突发事件打乱供应节拍,锰价仍可能再现2024年式中期暴涨行情。

产业面看,具备以下特征的矿业公司具备更强的竞争韧性和中历久价值回想能源:① 处于成本弧线前30%的低成本开采矿山(尤其是卡拉哈里盆地矿企);② 领有除南非除外清楚政事环境和熟悉物流体系的新兴产区矿山(如加蓬);③ 布局电板级硫酸锰、磷酸锰铁锂等高附加值锰系材料的企业;④ 具备一体化从矿山到合金以致到电板正极材料全产业链布局的公司。

锰矿—锰硅产业正处于结构性变迁的重要十年:上游资源高度采集的花式难以改变,中游冶真金不怕火产能严重足够加重了成本竞争,下流新能源应用正在催生新的订价逻辑。在这么的配景下,衰退成本竞争力、完全依靠外部入口高品锰矿的合金企业将濒临持续的压力,而掌捏了低成本资源、具备成本开支弹性和新能源材料布局的一体化公司,将不才一个十年得到更大的策略主动权。对群众锰阛阓而言,将来十年既充满挑战滚球软件app,更贮蓄新的机遇——产能结构将在价钱信号与成本开支的博弈中发生深刻的接济与重塑。